Usted es el jefe y nosotros ayudamos a los jefes: una guía de impuestos sobre la nómina para empleadores de California

Perspectivas de un abogado auditor de EDD

Parte 2: Sanciones por recuperación de fondos fiduciarios

La próxima entrega de nuestro blog de impuestos sobre la nómina analizará las multas por recuperación de fondos fiduciarios. Las multas de recuperación de fondos fiduciarios son multas que se imponen a las personas por la falta de pago de los impuestos sobre la nómina por parte de las empresas. Como abogado auditor de EDD, me he encontrado con innumerables casos de multas por recuperación de fondos fiduciarios. Las multas por recuperación de fondos fiduciarios se basan en la porción del “fondo fiduciario” de los impuestos que un empleador retiene de los cheques de pago de sus empleados. Este blog discutirá cuál es la parte de los impuestos del fondo fiduciario, quién es evaluado y cómo el IRS y el EDD auditan e investigan las sanciones de recuperación del fondo fiduciario.

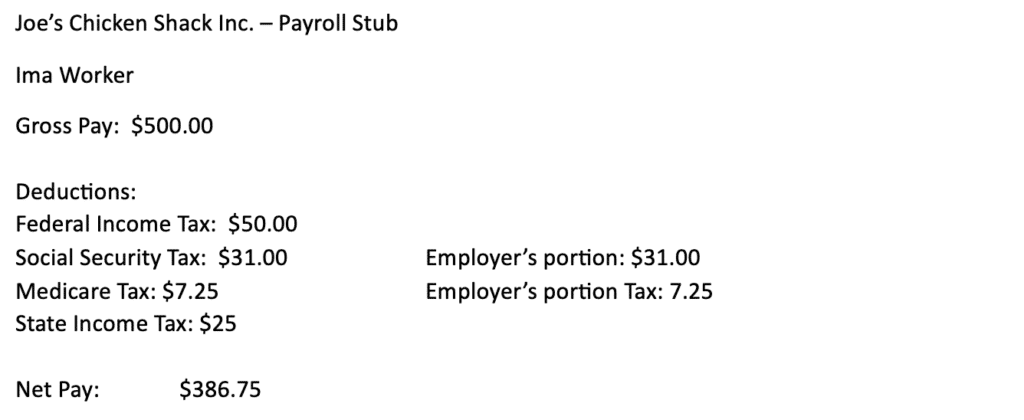

Arriba hay un talón de pago de un trabajador que gana un salario bruto de $500 durante un período de pago en particular. Después de los impuestos relacionados con la nómina retenidos por el empleador, el salario neto del trabajador es de $386.75.

Si suponemos que el trabajador anterior es el único empleado de la empresa, la obligación tributaria federal total sobre la nómina del empleador será de $126.50. Esto consiste en la obligación tributaria federal ($50.00), ambas mitades del impuesto del Seguro Social ($62.00 en total) y ambas mitades del impuesto de Medicare ($14.50 en total).

La porción del fondo fiduciario consiste en los impuestos retenidos del cheque. La porción del fondo fiduciario federal del cheque del impuesto es de $88.25. La porción del fondo fiduciario federal consiste en $50.00 del impuesto federal sobre la renta retenido del cheque, $31.00 para el impuesto del seguro social retenido y $7.25 para el impuesto de Medicare retenido. Para propósitos de impuestos estatales, la porción del fondo fiduciario estatal es de $25.

El empleador anterior es una corporación. El IRS (y las agencias estatales como el EDD de California) pueden perseguir a las personas por la parte del fondo fiduciario de los impuestos sobre la nómina. Es decir, responsabilizarán personalmente a las personas por la parte del fondo fiduciario de los impuestos adeudados por corporaciones, LLC y otras entidades comerciales.

Si un individuo debe ser personalmente responsable de la sanción de recuperación del fondo fiduciario es una investigación de dos partes. La primera parte de la investigación es si la persona era una persona responsable en una posición de autoridad sobre las finanzas de la empresa. En términos generales, un oficial de alto rango como un director ejecutivo se consideraría una persona responsable. En un negocio de propiedad cerrada, los propietarios generalmente también serán considerados personas responsables. Puede haber cierta controversia en cuanto a si ciertas otras personas, como contadores, ciertos inversionistas y ciertos gerentes de una empresa, son personas responsables a efectos del impuesto sobre la nómina.

La segunda parte de la prueba es si la persona se comportó deliberadamente. El término intencionalmente a menudo se malinterpreta. No significa necesariamente que las personas que controlan el negocio hayan actuado de manera fraudulenta o de mala fe. Simplemente significa que las personas responsables usaron fondos fiduciarios, supuestamente retenidos del cheque de pago de un empleado, y gastaron esos fondos en otra cosa que no fuera el pago de impuestos sobre la nómina.

Para dar un ejemplo de un caso típico con el que nos encontramos, digamos que el dueño de un negocio en particular es un ciudadano modelo que siempre pagó sus impuestos. Enfrentó algunos problemas de flujo de efectivo (como casi todos los dueños de negocios en un momento u otro) debido a los desafíos que un dueño de negocio puede enfrentar, como condiciones de mercado desfavorables, problemas en la cadena de suministro, pérdida de un cliente clave, lidiar con una enfermedad o experimentar algún problema. especie de desastre natural. Se enfrenta a algunas decisiones financieras difíciles y está atrapada entre la espada y la pared. En lugar de ver su negocio cerrar sus puertas y dejar a sus trabajadores sin trabajo, ella toma la difícil decisión de renunciar a pagar sus impuestos sobre la nómina para poder pagar a sus empleados, proveedores u otros gastos comerciales requeridos.

Sin duda, todos podemos empatizar con el dueño del negocio anterior. Tal vez haríamos exactamente lo mismo en su posición. (Como abogado fiscal, todo lo que puedo hacer es aconsejarle que pague sus impuestos). Sin duda tenía las mejores intenciones. Sin embargo, se considerará que actuó deliberadamente ya que tomó dinero de los cheques de pago de los empleados y lo aplicó en otra parte. Como tal, sería responsable de la sanción de recuperación del fondo fiduciario.

Cuando una empresa debe impuestos sobre la nómina, el IRS generalmente envía a un agente de campo llamado Oficial de Ingresos para investigar una empresa. El Oficial de Ingresos llevará a cabo una entrevista 4180 con las personas que el Oficial de Ingresos sospeche que pueden estar a cargo de un negocio. (Se llama entrevista 4180 porque el IRS hace que los entrevistados llenen un Formulario 4180). Durante una entrevista 4180, un oficial de ingresos hará preguntas como qué personas tenían control financiero sobre el negocio y quién tenía control sobre las cuentas bancarias.

Los funcionarios de ingresos del IRS a menudo obtienen tarjetas de firmas bancarias y cheques cancelados para determinar qué personas estaban firmando cheques (y, por lo tanto, tomando decisiones financieras) para una empresa. Si bien aparecer en una tarjeta de firma bancaria no debe ser motivo automático para una evaluación de multa por recuperación de fondos fiduciarios, se sabe que algunos funcionarios de ingresos del IRS usan tarjetas de firmas bancarias como una prueba de fuego para la responsabilidad por multas de recuperación de fondos fiduciarios.

Al finalizar la entrevista 4180 y la investigación del Oficial de Ingresos, el Oficial de Ingresos debe emitir una Carta 1153 a las personas que están siendo evaluadas con una Multa de Recuperación del Fondo Fiduciario. Las personas generalmente tienen 60 días para presentar una apelación a la multa de recuperación del fondo fiduciario y hacer que su apelación sea escuchada por la Oficina de Apelaciones del IRS. Los Individuos también pueden presentar una demanda de reembolso en el Tribunal de Distrito si pagan una cantidad igual a la porción del fondo fiduciario del cheque de pago de un solo empleado por cada trimestre.

Al final del proceso, una empresa que deba impuestos sobre la nómina tendrá que hacer algún tipo de arreglo de pago para los impuestos sobre la nómina adeudados. Las personas a las que se les impusieron multas de recuperación de fondos fiduciarios también pueden tener que hacer arreglos de pago con el IRS. Estos arreglos de pago pueden ser algún tipo de acuerdo de pago a plazos, obtener un estado actualmente no cobrable o posiblemente organizar una oferta de compromiso con el IRS.

At RJS LAW – Tú eres el Jefe y nosotros ayudamos a los jefes. Rutinariamente ayudamos a las empresas y a sus propietarios que tienen IRS y problemas de impuestos sobre la nómina de EDD. Si usted o su empresa tienen problemas con los impuestos sobre la nómina, llame a un abogado de auditoría EDD con experiencia al 619-595-1655 o comuníquese con RJS LAW en línea hoy.

Escrito por Joseph Cole, Esq., LL.M. – Abogado auditor de EDD

Deje un comentario