Impuestos Federales al Tabaco

En la entrega de nuestro blog Tax and Vice, analizamos los impuestos especiales federales sobre el tabaco del estado de California (CDTFA). La Oficina de Comercio e Impuestos sobre el Alcohol y el Tabaco (TTB, por sus siglas en inglés) es responsable de recaudar los impuestos federales sobre el tabaco, no el IRS. El CDTFA recauda impuestos especiales estatales en California. Esta publicación proporcionará un resumen básico de los impuestos especiales federales sobre el tabaco y los impuestos especiales sobre el tabaco de California (CDTFA). También discutiremos las auditorías del impuesto al tabaco de TTB de los fabricantes e importadores de tabaco y las auditorías del CDTFA de los fabricantes, importadores, mayoristas y distribuidores de tabaco.

Como de costumbre, ofrecemos nuestro descargo de responsabilidad estándar con respecto a este blog. No estamos tratando de ser "más santos que tú", así que por favor no nos hagas pasar un mal rato si ves a uno de nosotros fumando un cigarro o usando otros productos de tabaco. También reconocemos que el consumo de tabaco tiene riesgos para la salud. Alentamos a todos a tomar decisiones responsables y bien informadas con respecto al tabaco y otras opciones de estilo de vida.

El gobierno federal impone impuestos especiales sobre el tabaco. Las tarifas vigentes se pueden consultar en la sitio web de TTB. El impuesto especial sobre el tabaco cubre productos como cigarrillos, puros, tabaco de pipa y rapé. Los cigarrillos electrónicos o vaporizadores actualmente no están sujetos al impuesto especial federal.

El impuesto especial federal sobre el tabaco lo pagan los fabricantes e importadores de tabaco. El Impuesto generalmente se paga cuando el tabaco se retira de las instalaciones de un fabricante o importador de tabaco. Hay algunas excepciones, como un tabaco que se exporta fuera de los Estados Unidos.

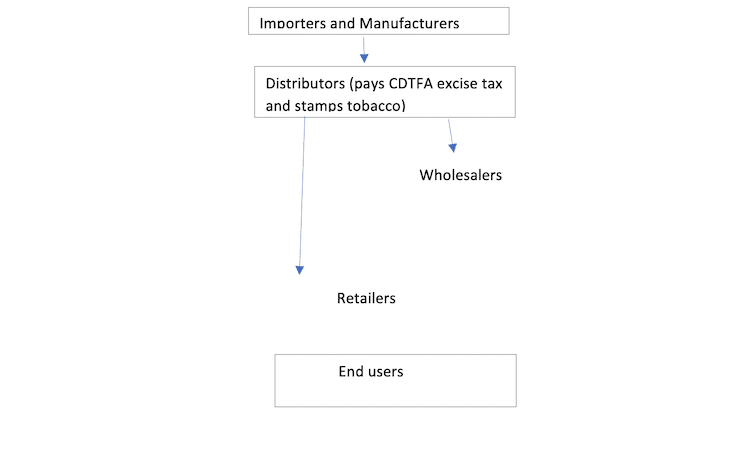

Muchos estados como California. puede imponer impuestos especiales estatales a los cigarrillos electrónicos o vaporizadores. California impone impuestos especiales a los distribuidores de tabaco. El estatuto de California considera que la cadena de distribución del tabaco consta de cuatro niveles: (1) fabricantes e importadores, (2) distribuidores, (3) mayoristas y (4) minoristas. Los impuestos especiales sobre el tabaco son pagados por los distribuidores

Los importadores y fabricantes distribuyen tabaco a los distribuidores. Los distribuidores pagan impuestos sobre el tabaco que distribuyen a mayoristas y minoristas y timbran el tabaco. Los mayoristas distribuyen tabaco estampado a los minoristas. Los minoristas distribuyen tabaco a los usuarios finales. Los fabricantes, importadores, mayoristas y distribuidores están obligados a presentar declaraciones ante el CDTFA aunque solo los distribuidores pagan impuestos.

La TTB requiere que los fabricantes de tabaco y los importadores de tabaco mantengan registros extensos y detallados. Estos registros incluyen registros de todo el tabaco que ingresa a la instalación y facturas detalladas de todo el tabaco retirado de la instalación. El CDTFA tiene requisitos igualmente estrictos. El CDTFA exige que todo el tabaco vendido en el estado incluya el número de permiso del destinatario. No tener la documentación adecuada puede plantear serios problemas en una auditoría de TTB o una auditoría de impuestos sobre el tabaco del CDTFA.

RJS LAW ayuda a los fabricantes, importadores, distribuidores, mayoristas y minoristas de tabaco con las auditorías TTB y CDTFA. Comuníquese con nosotros si tiene preguntas sobre los impuestos al tabaco o si necesita representación durante una auditoría.

Escrito por Joseph Cole, Esq., LL.M.

Deje un comentario